控除額の計算方法

所得税からの控除額は、下記![]() の計算式で決まります。

の計算式で決まります。

![]() 所得税からの控除=(ふるさと納税額−2,000円)×「所得税の税率」

所得税からの控除=(ふるさと納税額−2,000円)×「所得税の税率」

なお、控除の対象となるふるさと納税額は、総所得金額等の40%が上限です。

- ※令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

- ※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される

- 税率を用います。

- 所得税の税率について(国税庁)

住民税からの控除には「基本分」と「特例分」があり、それぞれ以下のように決まります。

基本分)

住民税からの控除の基本分は、下記![]() の計算式で決まります。

の計算式で決まります。

![]() 住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

なお、控除の対象となるふるさと納税額は、総所得金額等の30%が上限です。

特例分)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、下記![]() の計算式

の計算式

で決まります。

![]() 住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税の税率)

特例分(![]() で計算した場合の特例分)が住民税所得割額の2割を超える場合は、下記

で計算した場合の特例分)が住民税所得割額の2割を超える場合は、下記![]() の計算式となります。

の計算式となります。

![]() 住民税からの控除(特例分) = (住民税所得割額)×20%

住民税からの控除(特例分) = (住民税所得割額)×20%

この場合、![]() 、

、![]() および

および![]() の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質

の3つの控除を合計しても(ふるさと納税額-2,000円)の全額が控除されず、実質

負担額は2,000円を超えます。

- ※具体的な計算は、お住まいの市区町村にお問い合わせください。

→全額控除されるふるさと納税額(年間上限)の目安についてはこちら(総務省HP)

<総務省ふるさと納税ポータルサイトより抜粋>

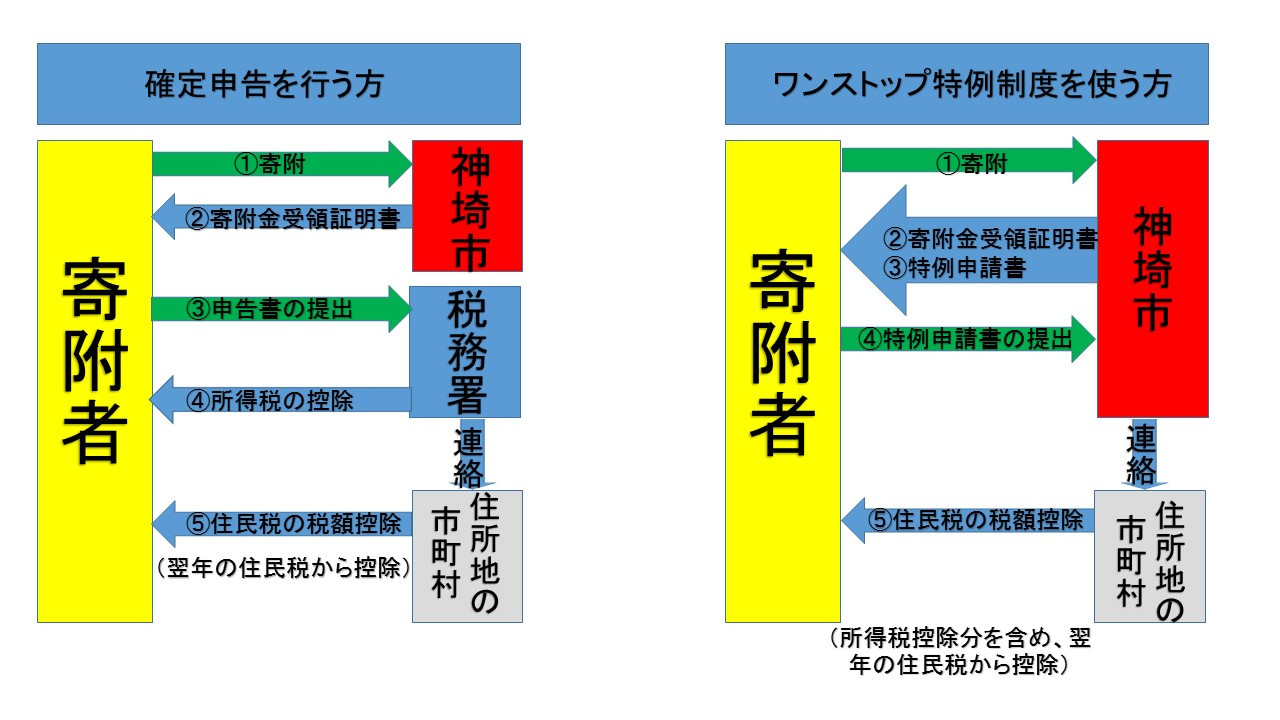

寄附金控除を受けるには

控除を受けるためには、原則としてふるさと納税を行った翌年の3月15日までに、住所地等の管轄の税務署へ確定申告を行っていただく必要があります。確定申告を行う際には、寄附をした自治体が発行する寄附の証明書・受領書や、振込用紙の払込控(受領書)が必要となります。(神埼市は寄附金の入金確認後、お礼状とあわせて寄附金受領証明書をお送りしています。)

ただし、確定申告が不要な給与所得者等は、ふるさと応援寄附金先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要となる「寄附金税額控除申告特例制度(ワンストップ特例制度)」を利用することができます。

特例制度ご利用の方は

ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます。(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。)

・寄附金税額控除に係る申告特例申請書(記入例)(PDF4.32MB)

・寄附金税額控除に係る申告事項変更届出書(PDF141KB)

ワンストップ特例を受ける方の平成28年1月1日以降での寄附については「申告特例申請書」に「個人番号(マイナンバー)」を記載することが必要になりました。

詳しくはこちらでご確認ください。

・ワンストップ特例に必要となる書類(PDF202KB)

特例制度をご利用できる方

- もともと確定申告をする必要のない給与所得者であること

(年収2,000万円以上の給与所得者や、医療控除のために確定申告が必要な場合は、確定申告で寄附金控除を申請してください。) - 1年間の寄附先が5団体以内であること(1つの自治体に複数回寄附しても、1カウントとなります。)

問い合わせ先

神埼市役所 移住・定住推進課 ふるさと納税係

〒842-8601 佐賀県神埼市神埼町鶴3542番地1

電話番号:0952-37-0121

ファックス:0952-52-1120